Der Haushalt enthält zunächst den Gesamtergebnisplan und den Gesamtfinanzplan. Ihm schließen sich die Teilpläne an. Diese sind wie folgt gegliedert:

allgemeine Informationen zur Produktgruppe

Teilergebnisplan

Kenndaten der wesentlichen Produkte

Teilfinanzplan

Einzeldarstellung der Investitionen oberhalb der Wertgrenze von 100.000 Euro

Erläuterungen zum Teilergebnis- und/oder Teilfinanzplan (falls erforderlich)

Die Gesamt- und die Teilpläne unterscheiden sich hinsichtlich des Aufbaus nicht. Die in den einzelnen Zeilen ausgewiesenen Werte sind Summenwerte, die aus mehreren Ertrags- und Aufwandsarten bestehen können. Die den Zeilen jeweils zugeordneten Ertrags- und Aufwandsarten und deren inhaltliche Bedeutung sind in der Anlage 1 umfassend dargestellt.

Nach nunmehr gut einjähriger Praxis im Neuen Kommunalen Finanzmanagement (NKF) konnten für den Haushalt 2010/2011 noch nicht für alle (neuen) Teilpläne aussagefähige Zielwerte und Kennzahlen gebildet werden. Dieser Prozess wird noch einige Zeit in Anspruch nehmen. Auch unterliegen die bisher schon definierten Ziele grundsätzlich einer permanenten Überprüfung. Abweichend vom Gesamtfinanzplan enthalten die Teilfinanzpläne lediglich die investiven Ein- und Auszahlungen. Bei der Einzeldarstellung von Investivmaßnahmen wird zwischen Einzahlungen für Investitionsmaßnahmen, Auszahlungen für Baumaßnahmen sowie Auszahlungen für den Erwerb von Grundstücken und Gebäuden unterschieden. Soweit erforderlich, sind für einzelne Investivmaßnahmen entsprechende Erläuterungen enthalten. Der Teilplan 1601 - "Allgemeine Finanzwirtschaft" weist aufgrund der spezifischen Einzahlungs- und Auszahlungsarten eine erweiterte Darstellung in diesem Bereich auf. Hier wird die gesamtstädtische Finanzierungstätigkeit zusammengefasst ausgewiesen.

Investitionen mit Gesamtkosten von mehr als 100.000 Euro (vorher 500.000 Euro) werden in den jeweiligen Teilfinanzplänen einzeln ausgewiesen, unter dieser Grenze liegende Maßnahmen nur in einer Gesamtsumme pro Teilfinanzplan.

Beschaffungen von beweglichem Anlagevermögen sind in der Regel auf Teilplanebene summarisch abgebildet, auch wenn das Gesamtvolumen die Wertgrenze von 100.000 Euro überschreitet. Aufgrund der geänderten Systematik sind in den Investivauszahlungen auch geringwertige Wirtschaftsgüter mit Kosten zwischen 60 und 410 Euro (netto) enthalten.

Die Teilplanansätze werden grundsätzlich durch Produktdarstellungen erläutert. Neben der Abbildung von Zielen und Kennzahlen sowie Leistungsmengen werden die auf die Produkte entfallenden Kosten und Erlöse, abgeleitet aus der Kosten- und Leistungsrechnung, abgebildet.

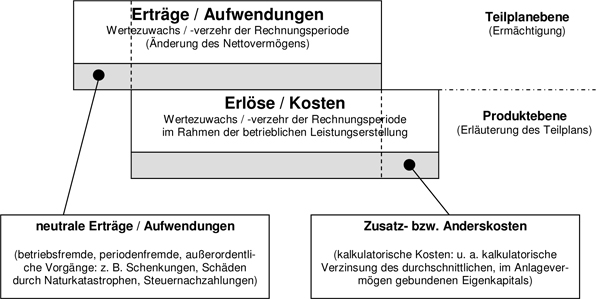

Nachfolgendes Schaubild stellt die Abgrenzung von Erträgen/Aufwendungen (Teilplanebene) und Erlösen/Kosten (Produktsicht) dar:

© Stadt Köln

© Stadt Köln

Vielfach sind die Aufwendungen/Erträge deckungsgleich mit den Kosten/Erlösen. Eine Ausnahme bilden unter anderem die Abschreibungen. Während auf der Teilplanebene bilanzielle Abschreibungen auf der Basis von Anschaffungs- beziehungsweise Herstellungskosten ausgewiesen werden, ermöglicht die Produktdarstellung den Ausweis kalkulatorischer Abschreibungen auf der Basis von Wiederbeschaffungszeitwerten. Auf der Produktebene werden als weitere kalkulatorische Größen die Verzinsung des durchschnittlich im Anlagevermögen gebundenen Eigenkapitals und die inneren Leistungsverrechnungen dargestellt.

Aufwendungen, die in den Teilergebnisplänen geplant sind, werden verursachungsgemäß im Rahmen der Kosten- und Leistungsrechnung auf Produkte verteilt. Neutrale Aufwendungen und Erträge, das heiße betriebsfremde, periodenfremde oder außerordentliche Vorgänge, werden nicht den Produkten zugerechnet.

Auf der Teilplanebene werden nur die Aufwendungen und Erträge aus interner Leistungsverrechnung der Bereiche Reinigung, Porto und IT-Leistungen verrechnet. Alle weiteren Leistungen zwischen den Organisationseinheiten werden ausschließlich in der Kostenrechnung und damit nicht haushaltswirksam ausgewiesen.

Die bei gebührenrechnenden Bereichen (zum Beispiel Friedhöfen) ausgewiesenen Produktüber- beziehungsweise -unterdeckungen lassen keinen Rückschluss auf die Notwendigkeit von Gebührenanpassungen zu. Hierzu ist weiterhin eine detaillierte Gebührenkalkulation außerhalb des Haushalts erforderlich.

Zur Erläuterung der Teilplanbeträge wurden nur ausgewählte Produkte abgebildet. Aufgrund dieser Tatsache und durch die betragsmäßige Differenz von Kosten und Aufwendungen beziehungsweise Erträgen und Erlösen lässt sich der Teilplanansatz nicht aus der Addition der Produktwerte ermitteln.