Das Land Nordrhein-Westfalen (NRW) hat mit dem Ziel, ein modernes und leistungsfähiges kommunales Finanzmanagement zu schaffen, die Bestimmungen des kommunalen Haushalts- und Rechnungswesens mit Wirkung vom 1. Januar 2005 völlig neu gefasst. Auf dieses neue kommunale Finanzmanagementsystem (NKF) mussten alle Kommunen in NRW ihr Rechnungswesen spätestens zum 1. Januar 2009 umstellen. Die Stadt Köln hat diesen Schritt bereits zum Haushaltsjahr 2008 vollzogen. Diese Umstellung stellte einen der größten Paradigmenwechsel in der Geschichte des gemeindlichen Finanzwesens dar. Während bisher lediglich Einnahmen und Ausgaben ausgewiesen wurden, wird nunmehr über die Größen "Ertrag" und "Aufwand" der gesamte Ressourcenverbrauch abgebildet. Im Gegensatz zu früheren Jahren müssen zum Beispiel Abschreibungen für das gesamte Vermögen veranschlagt und Rückstellungen unter anderem für die Pensionsaufwendungen der kommenden Jahre gebildet werden. Auch sind die Regelungen über den Haushaltsausgleich und das Haushaltssicherungskonzept neu gefasst worden.

Das Neue Kommunale Finanzmanagement besteht im Wesentlichen aus drei Bestandteilen:

- dem Ergebnisplan

- dem Finanzplan

- der Bilanz.

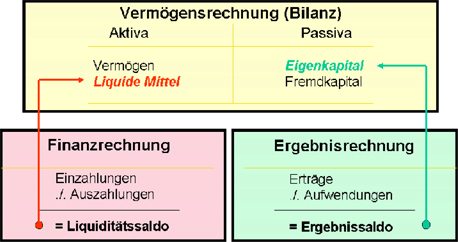

Im Mittelpunkt steht der Ergebnisplan mit der vollständigen und periodengerechten Darstellung des Ressourcenaufkommens (Erträge) und -verbrauchs (Aufwendungen). Hier werden zunächst die zahlungswirksamen Erträge und Aufwendungen aus laufender Verwaltungstätigkeit veranschlagt. Darüber hinaus werden das Finanzergebnis sowie Erträge und Aufwendungen, die auf außerordentlichen Vorgängen beruhen, nachgewiesen. Zusätzlich enthält der Ergebnisplan im Unterschied zur Kameralistik auch nicht zahlungswirksame Aufwendungen und Erträge wie zum Beispiel die Abschreibungen. Im kameralen Rechnungswesen sind derartige Abschreibungen in der Regel nur für den Bereich der kostenrechnenden Einrichtungen berücksichtigt worden. Ein weiteres wesentliches Element zur Darstellung des Ressourcenverbrauchs ist die Bildung von Rückstellungen (insbesondere für Pensionslasten). Hierdurch wird die periodengerechte Darstellung zukünftiger Zahlungsverpflichtungen, die aus dem Ressourcenverbrauch der aktuellen Rechnungsperiode resultieren, sichergestellt.

Der Ergebnisplan ist Ermächtigungsgrundlage für die Verwaltung, die entsprechenden Ressourcen einzusetzen. Für die Zuordnung zum Haushaltsjahr ist nicht mehr der Zeitpunkt der Zahlung maßgebend, sondern der Zeitraum, dem das Ressourcenaufkommen und der -verbrauch zuzurechnen ist.

Der Finanzplan enthält neben allen Zahlungen aus laufender Verwaltungstätigkeit, also den kassenwirksam werdenden Erträgen und Aufwendungen des Ergebnisplans, auch die Ein- und Auszahlungen für Investitionen.

Für deren Leistung ist er die Ermächtigungsgrundlage. Zahlungsmittelherkunft und -verwendung sowie die Veränderung des Zahlungsmittelbestandes lassen sich aus dem Gesamtfinanzplan ablesen.

© Stadt Köln

© Stadt Köln

Die Bilanz ist nicht Bestandteil der Haushaltsplanung, es wird keine "Planbilanz" aufgestellt. Sie wird anläßlich des jeweiligen Jahresabschlusses aufgestellt und weist das Vermögen und dessen Finanzierung durch Eigen- und Fremdkapital nach. Das Zusammenwirken dieser Komponenten macht das Schaubild deutlich.